Dª Sara GARCÍA DE LAS HERAS, mayor de edad, en su calidad de secretaria confederal de Acción Sindical y Salud Laboral de UNIÓN SINDICAL OBRERA (U.S.O.), con domicilio a efectos de

notificaciones en la plaza de Santa Bárbara, nº 5- 6ª Planta; C.P. 28004- MADRID, comparece y, como mejor proceda en Derecho,

EXPONE:

PRIMERO.- Desde que comenzó la emergencia sanitaria por el covid-19 y, sobre todo, tras la declaración del estado de alarma y sus sucesivas prórrogas, se han adoptado medidas de contención de la pandemia centradas en el confinamiento de la población, la priorización del trabajo a distancia o la paralización de la actividad presencial no esencial. Estas medidas han ayudado a la disminución de los contagios y de las víctimas, pero han supuesto la paralización de la economía que hace peligrar miles de empleos, en una sociedad maltrecha y que arrastra las desigualdades y consecuencias de la anterior crisis económica

SEGUNDO.- Para intentar minimizar las catastróficas consecuencias laborales de esta situación, desde el Gobierno se han adoptado una serie de medidas extraordinarias facilitando y flexibilizando los ERTE, tanto por fuerza mayor como por causas económicas, técnicas, organizativas o de producción. A través del Real Decreto Ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, se han prorrogado las medidas extraordinarias reguladas en los decretos leyes 8/2020 y el 9/2020 hasta el 30 de junio de 2020, y es previsible una nueva prórroga que desde USO reclamamos.

TERCERO.- Aproximadamente, son casi cuatro millones los trabajadores y trabajadoras afectados por un ERTE que, si bien mantienen su puesto trabajo, han visto mermados sus ingresos, al percibir un 70% de su base reguladora. Y esto en el mejor de los casos, ya que hay que tener en cuenta las situaciones extremas que se están produciendo en las economías familiares de los que sufren retrasos en la percepción de la prestación y que, en muchos casos, carecen de ahorros y no pueden permitirse estar un mes sin cobrar.

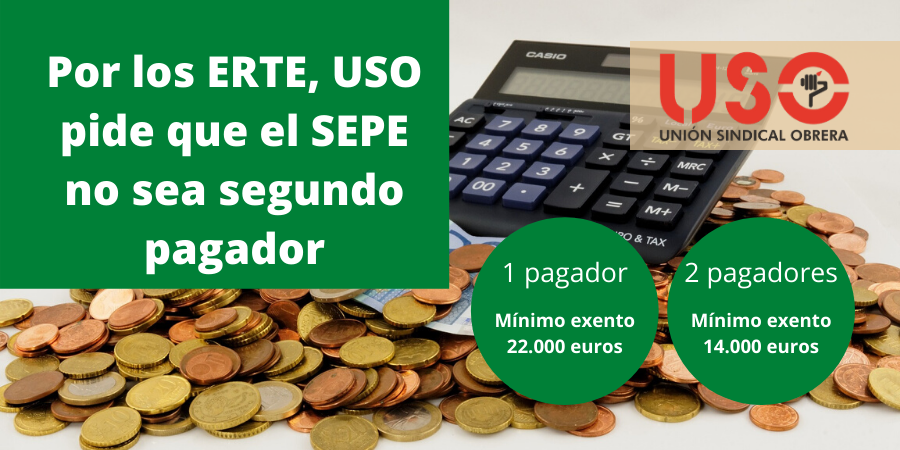

CUARTO.- Estas medidas extraordinarias, pensadas para evitar una emergencia social y el desplome insostenible del empleo, pueden ser contraproducentes a efectos fiscales para los trabajadores y trabajadoras afectados, dada la consideración del SEPE como pagador a efectos del IRPF. Desde USO, alertamos de dos posibles escenarios de penalización fiscal de los afectados por un ERTE de cara a la campaña de la Renta 2020:

En primer lugar, el colectivo de los afectados por un ERTE que, en condiciones normales, estaría exento de la obligación de declarar, ya que sus rendimientos del trabajo por año no superan los 22.000 euros. Debido a los bajos salarios, sobre todo en el sector Servicios, esta situación se produce en un gran número de afectados por un ERTE. Al tener más de un

pagador, este colectivo se vería obligado a presentar la declaración, ya que reduce el límite anual de 22.000 euros a 14.000 euros.

En segundo lugar, nos encontramos ante una penalización fiscal que afectaría al primer colectivo que hemos nombrado, el que no supera los 22.000 euros, junto con el resto de trabajadores y trabajadoras que, a pesar de estar obligados a presentar declaración con un solo pagador, habitualmente esta les sale a devolver. Ambos colectivos, tras ver sus

ingresos mermados durante 2020 y aplicárseles diferentes retenciones (un porcentaje previo al ERTE, una retención mínima en la prestación del SEPE y otra retención diferente al volver a ser dado de alta por la empresa) tienen altas probabilidades de que su declaración salga a pagar, al tener que ajustar con Hacienda las cantidades no retenidas.

SOLICITA:

Por todo lo anterior, desde USO solicitamos que las medidas excepcionales de los ERTE no penalicen fiscalmente a los trabajadores afectados. Proponemos que se establezca una medida excepcional de aplicación solo para el ejercicio de la Renta 2020 consistente en que no se considere al SEPE como pagador a efectos de IRPF, exonerando a los contribuyentes con ingresos inferiores a 22.000 euros de la obligación de presentar declaración y evitando el problema de ajuste de retenciones para todos los afectados por un ERTE.

En Madrid, a 16 de junio de 2020

Fdo. Sara García de las Heras

Secretaria Confederal de Acción Sindical y Salud Laboral

Unión Sindical Obrera